兴证张忆东团队:联储加息结束后大类资产ETF怎么配(上篇)——基于历次联储加息结束后的经验

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:张忆东(金麒麟分析师)策略世界

—●●●●—

投资要点

—●●●●—

一、 联储末次加息后成长风格往往占优,大小盘风格无显著规律

1.1、联储末次加息后美股市场表现

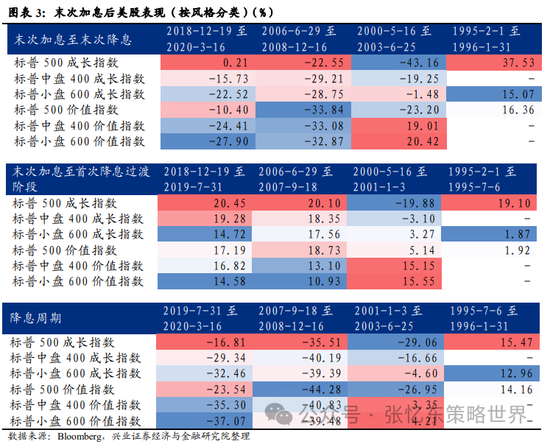

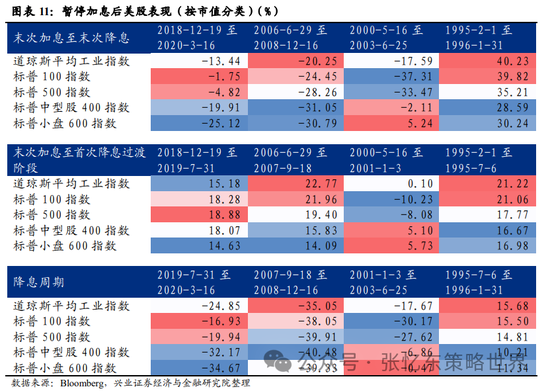

从末次加息到首次降息阶段(货币政策过渡期),美股往往上涨。过去4轮周期中,仅2000年-2001年网络泡沫破灭期间美股市场下跌,其余3轮周期美股市场均上涨。

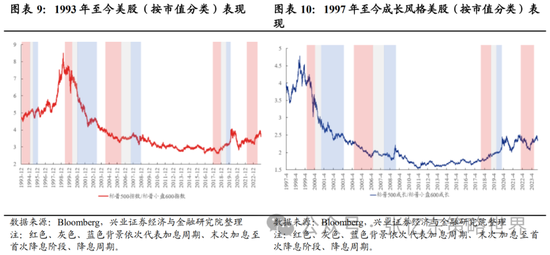

降息周期,股市整体表现反而不如货币政策过渡期,且根据经济基本面的不同而分化。若经济“硬着陆”,则往往美股回调。2007年次贷危机及2001年科网泡沫破裂导致该两轮周期内美股下跌。若经济“软着陆”,则美股表现较好。1995年7月6日-1996年1月31日中,美股上涨。

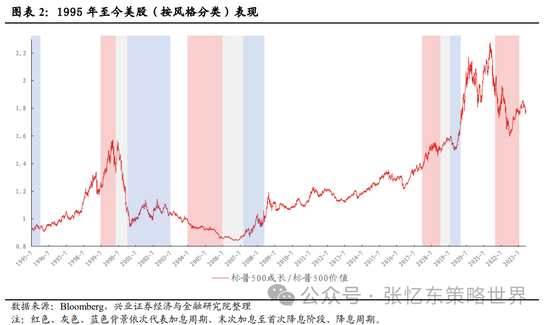

1.2、末次加息后美股市场成长风格往往占优

1.2.1、历次末次加息至末次降息阶段“成长/价值”风格表现

加息周期后期,价值风格往往占优。1)2017年12月-2018年12月及1999年6月-2000年5月的加息周期中,虽然初期成长风格占优,但是自末次加息前3个月起,价值股均开始跑赢。2)2004年6月-2006年6月的加息周期中价值风格跑赢,且自末次加息前6个月开始,价值股较成长股的超额收益进一步扩大。

货币政策过渡期,成长相对价值开始转强。除2000年-2001年网络泡沫破灭危机外的3轮联储货币政策过渡期中,成长风格均跑赢价值风格。

降息阶段,成长股较价值股往往具有超额收益。1)过去4轮降息周期中,除2001年1月-2003年6月外的3轮降息周期中成长股均跑赢价值股。2)即使在2000年-2001年网络泡沫破裂背景下价值风格占优的大周期内,标普500价值指数较标普500成长指数的超额收益也在降息开启2个月后触底,随后成长股开始跑赢价值股。

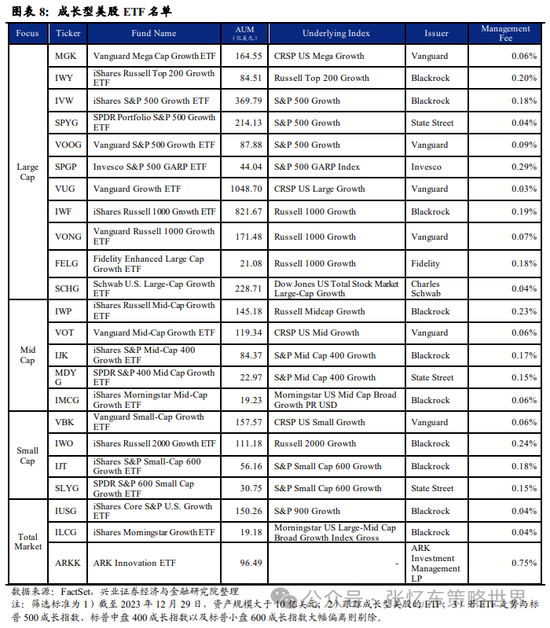

1.2.2、成长型美股ETF名单

名单将成长型美股ETF以其跟踪的标的市值划分为大盘成长ETF、中盘成长ETF、小盘成长ETF及跟踪全市场成长股的ETF。(详见正文)

1.3、末次加息后“大盘/小盘”无显著规律

1.3.1、历次末次加息至末次降息阶段“大盘/小盘”风格表现

加息周期尾声,大盘风格或占优。复盘过去4轮加息周期,1)2017年12月-2018年12月、2004年6月-2006年6月及1999年6月-2000年5月的3轮周期中,尽管加息周期初期大盘股跑输,但自末次加息前3个月起大盘股均开始跑赢。

货币政策过渡期小盘股相对大盘股无显著规律。1)除2000年5月-2001年1月外的3轮过渡期中,大盘股均跑赢小盘股,但超额收益不明显。2)2000年5月-2001年1月,科网泡沫破裂背景下大盘股回调更明显。

降息阶段,大、小盘风格轮动规律不明显。过去4轮降息中,1)2007年9月-2008年12月、2001年1月-2003年6月小盘股跑赢。2)2019年7月-2020年3月、1995年7月-1996年1月大盘股跑赢。

1.3.2、美股(按市值分类)ETF名单

名单包含跟踪美国大盘股、中盘股及小盘股的ETF。大盘股ETF主要以跟踪标普500指数的ETF为主;中盘股ETF以跟踪标普中盘400指数及罗素中盘指数的ETF为主;小盘股ETF以跟踪标普小盘600指数及罗素2000指数的ETF为主。(详见正文)

二、联储末次加息后新兴市场较美股的表现与经济基本面的相对强弱有关,货币政策过渡期拉美市场往往领跑新兴市场

2.1、暂停加息后新兴市场较美股的表现与经济基本面的相对强弱有关

2018年12月-2020年3月及1995年2月-1996年1月的两轮周期内,新兴市场表现弱于美股表现。

2006年6月-2008年12月及2000年5月-2003年6月,美股分别受到次贷危机及科网泡沫破裂的影响而大幅回调,美国经济基本面较新兴市场更脆弱,因此在上述两轮周期内,新兴市场表现较美股更好。

2.2、联储货币政策的过渡期拉美新兴市场往往领跑新兴市场

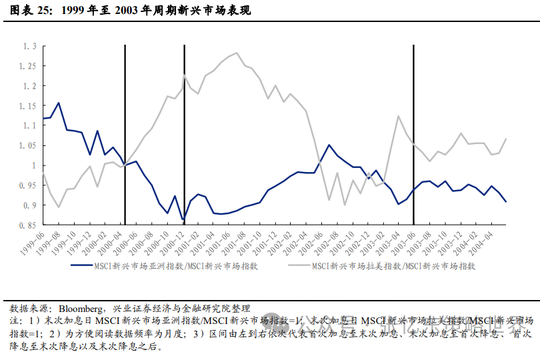

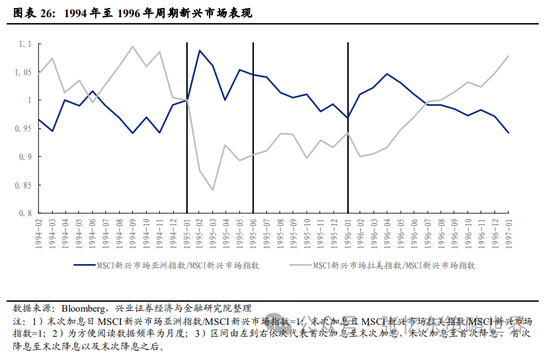

2.2.1、历次末次加息至末次降息阶段新兴市场表现

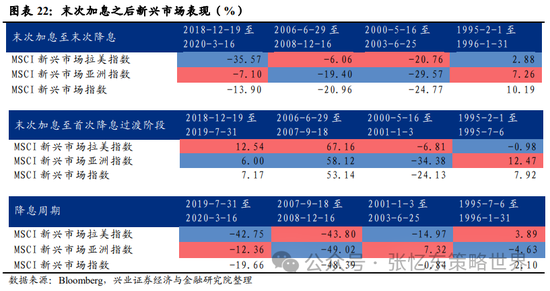

除1995年2月-1995年7月外的3轮过渡期中,MSCI新兴市场拉美指数均跑赢MSCI新兴市场指数。

随着联储正式开启降息,拉美新兴市场表现则往往会受到压制。MSCI新兴市场拉美指数分别在2019年7月-2020年3月、2007年9月-2008年12月及2001年1月-2003年6月的3轮降息周期内大幅下跌42.75%、43.80%及14.97%。

2.2.2、拉美新兴市场ETF名单

跟踪拉美新兴市场的ETF名单中包含跟踪巴西市场表现的EWZ、跟踪S&P Latin America 40指数的ILF以及跟踪MSCI Chile IMI 25-50指数的ECH等。(详见正文)

风险提示:大国博弈;美联储政策紧缩超预期;全球经济下行超预期。

—●●●●—

报告正文

—●●●●—

一、联储末次加息后成长风格往往占优,大小盘无显著规律

1.1、联储末次加息后美股市场表现

复盘过去4轮末次加息至末次降息期间美股表现发现,从加息结束到首次降息前(货币政策过渡期),美股往往上涨。过去4轮周期中,仅2000年-2001年网络泡沫破灭期间美股市场下跌,其余3轮周期美股市场均上涨,2018年12月19日-2019年7月31日、2006年6月29日-2007年9月18日及1995年2月1日-1995年7月6日标普500指数分别上涨18.88%、19.40%及17.77%。

从首次降息到末次降息,股市整体表现反而不如货币政策过渡期,且根据经济基本面的不同而分化。

如果经济“硬着陆”,则往往美股回调。例如2007年美国次贷危机及2001年科网泡沫破裂导致该两轮周期内美股下跌,标普500指数在2007年9月18日-2008年12月16日、2001年1月3日-2003年6月25日分别下跌39.91%和27.62%。

若经济“软着陆”,则美股表现较好。比如1995年7月6日-1996年1月31日中,美国股市整体上涨,标普500指数、纳斯达克综合指数分别上涨14.81%和11.21%。

1.2、末次加息后美股市场成长风格往往占优

1.2.1、历次末次加息至末次降息阶段“成长/价值”风格表现

加息周期后期,价值风格往往占优。1)2017年12月-2018年12月及1999年6月-2000年5月的2轮加息周期中,虽然初期成长风格占优,但是自末次加息前3个月起,价值股均开始跑赢。2018年9月-2018年12月、2000年2月-2000年5月,标普500价值指数分别跑赢标普500价值指数2.24bp、8.94bp。2)2004年6月-2006年6月的加息周期中价值风格跑赢成长风格,且自末次加息前6个月开始,价值股较成长股的超额收益进一步扩大。2005年12月-2006年6月,标普500价值指数跑赢标普500成长指数6.75bp。

加息结束到首次降息前(货币政策过渡期),成长相对价值开始转强。除2000年-2001年网络泡沫破灭危机外的3轮联储货币政策过渡期中,成长风格均跑赢价值风格。2018年12月-2019年7月、2006年6月-2007年9月及1995年2月-1995年7月期间,标普500成长指数分别跑赢标普500价值指数3.26bp、1.37bp及17.18bp。

降息阶段,成长股较价值股往往具有超额收益。1)过去4轮降息周期中,除2001年1月-2003年6月外的3轮降息周期中成长股均跑赢价值股:2019年7月-2020年3月、2007年9月-2008年12月及1995年7月-1996年1月,标普500成长指数分别跑赢标普500价值指数6.73bp、8.77bp及1.31bp。2)即使在2000年-2001年网络泡沫破裂背景下价值风格占优的大周期内,标普500价值指数较标普500成长指数的超额收益也在降息开启2个月后触底,随后成长股开始跑赢价值股。

2017年-2020年周期。1)本轮加息周期中成长股整体跑赢价值股,加息周期后期从2018年9月开始到2018年12月,成长股跑输价值股。2)2018年12月联储末次加息后,成长股再度跑赢价值股。3)2019年7月联储首次降息,尽管降息周期初期价值股短暂跑赢成长股,但是自首次降息后4个月开始,成长风格开始跑赢价值风格,成长股较价值股的超额收益进一步扩大,并延续至降息结束。

2004年-2008年周期。1)本轮加息周期中价值风格跑赢成长风格,在加息周期后期,价值股较成长股的超额收益进一步扩大。2)联储于2006年6月末次加息,自2003年以来持续的价值占优的风格开始发生变化,成长股跑输价值股的斜率放缓,并且在末次加息后7个月成长股开始跑赢价值股。整个货币政策过渡期,标普500成长指数跑赢标普500价值指数1.37bp。3)2007年9月联储开始降息,成长股继续跑赢,直到2008年6月,雷曼宣布二季度亏损,避险情绪升温下成长股跑输。而后随着联储宽松力度加码,2008年11月联储推出QE1,成长股再度跑赢。

1999年-2003年周期。1)本轮加息周期内,成长持续跑赢价值,联储持续收紧货币政策刺破科网泡沫,自2000年3月起价值股开始跑赢成长股。2)联储2000年5月末次加息,即使是在科网泡沫破灭的大趋势下,在联储停止加息后,成长股相对价值股的超额收益也出现了短暂的反弹。3)2001年1月联储首次降息,降息开启后2个月,成长股相对价值股的超额收益见底,并自2002年7月至末次降息期间,标普500成长指数跑赢标普500价值指数。

1995年-1996年周期。联储于1995年7月首次降息,1995年7月至1995年11月,成长股较价值股明显跑赢,尽管降息阶段中后期价值风格短暂跑赢,但整个降息周期内成长股较价值股仍然有超额收益,标普500成长指数较标普500价值指数跑赢1.31bp。

1.2.2、成长型美股ETF名单

以下为成长型美股ETF名单,名单将跟踪成长型美股的ETF以其跟踪的标的市值划分为大盘成长ETF、中盘成长ETF、小盘成长ETF及跟踪全市场成长股的ETF。

跟踪大盘成长股的ETF中包含1)VanguardMega Cap GrowthETF(代码:MGK)、iShares Russell Top 200 GrowthETF(代码:IWY)等跟踪超级大盘成长风格的ETF;2)iSharesS&P 500 GrowthETF(代码:IVW)、SPDR Portfolio S&P 500 GrowthETF(代码:SPYG)和VanguardS&P 500 GrowthETF(代码:VOOG)等跟踪标普500成长指数ETF;及3)以罗素1000成长指数为基准指数的iShares Russell 1000 GrowthETF(代码:IWF)和Fidelity Enhanced Large Cap GrowthETF(代码:FELG)。

跟踪中盘成长股的ETF中包含1)以罗素中盘成长指数为基准指数的iShares Russell Mid-Cap GrowthETF(代码:IWP);2)跟踪CRSP US Mid Growth 指数的Vanguard Mid-Cap GrowthETF(代码:VOT);及3)跟踪标普中盘400成长指数的iSharesS&P Mid-Cap 400 GrowthETF(代码:IJK)。

跟踪小盘成长股的ETF包含跟踪CRSP US Small Growth指数的VanguardSmall-Cap GrowthETF(代码:VBK)、跟踪罗素2000成长指数的iShares Russell 2000 GrowthETF(代码:IWO)及跟踪标普600成长指数的iSharesS&P Small-Cap 600 GrowthETF(代码:IJT)和SPDR S&P 600 Small Cap GrowthETF(代码:SLYG)

跟踪全市场成长股的ETF有以标普900成长指数为基准的iShares Core S&P U.S. GrowthETF(代码:IUSG)、跟踪美国大、中盘成长型股票的iShares Morningstar GrowthETF(代码:ILCG)以及主动管理型ETFARK Innovation ETF(代码:ARKK)。

1.3、末次加息后“大盘/小盘”无显著规律

1.3.1、历次末次加息至末次降息阶段“大盘/小盘”风格表现

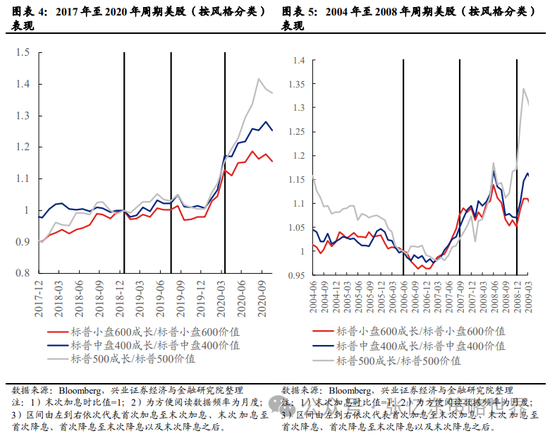

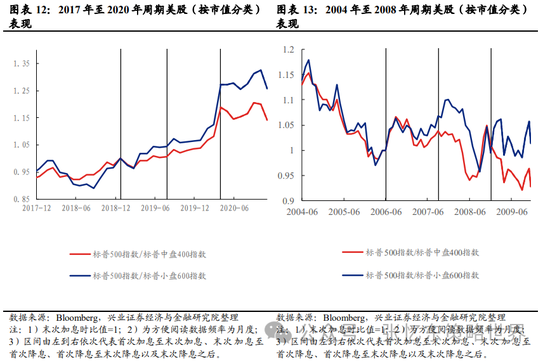

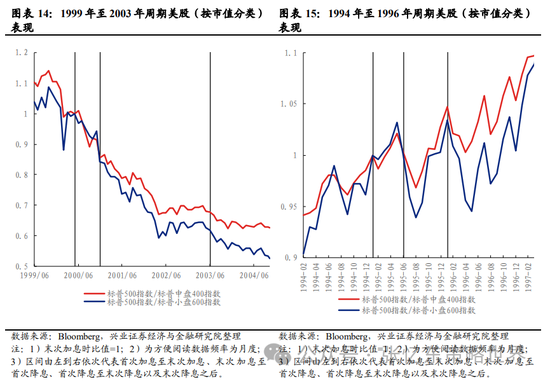

加息周期尾声,大盘风格或占优。复盘过去4轮加息周期中美股(按市值分类)的表现发现,2017年12月-2018年12月、2004年6月-2006年6月及1999年6月-2000年5月的3轮周期中,尽管加息周期初期大盘股跑输,但自末次加息前3个月起大盘股均开始跑赢。

加息结束到首次降息前(货币政策过渡期)小盘股相对大盘股没有显著规律。1)除2000年5月-2001年1月外的3轮货币政策过渡期中,大盘股均跑赢小盘股,但超额收益不明显。2018年12月-2019年7月、2006年6月-2007年9月及1995年2月-1997年7月期间,标普500指数分别小幅跑赢标普小盘600指数4.26bp、5.31bp及0.79bp。2)2000年5月-2001年1月,科网泡沫破裂背景下大盘股回调更明显,标普500指数大幅下跌8.08%,而标普小盘600指数则上涨5.73%。

降息阶段,大、小盘风格轮动规律不明显。过去4轮降息中,1)2007年9月-2008年12月、2001年1月-2003年6月小盘股跑赢,在上述区间内标普小盘600指数分别跑赢标普500指数0.58bp、27.16bp。2)2019年7月-2020年3月、1995年7月-1996年1月大盘股跑赢,在上述区间内标普500指数分别跑赢标普小盘600指数14.73bp、3.47bp。

2017年-2020年周期,1)本轮加息周期初期大盘股跑输,而加息周期末期自末次加息前4个月起至末次加息转为大盘股跑赢。2)2018年12月联储末次加息后,大盘股继续跑赢,但该轮货币政策过渡期中大盘股相对中、小盘股的超额收益不明显。2018年12月-2019年7月,标普500指数分别跑赢标普中盘400指数、标普小盘600指数0.81bp、4.26bp。3)2019年7月联储首次降息,降息周期初期大盘股较中、小盘股表现无明显差异。降息周期中后期自首次降息后4个月起,大盘股相较中、小盘股的超额收益开始显著扩大,并延续至降息结束。

2004年-2008年周期,1)本轮加息周期中大盘股整体跑输中、小盘股,但是加息周期末期自末次加息前3个月起至末次加息,大盘股转为跑赢。2)联储于2006年6月末次加息,货币政策过渡期初期大盘股延续前期的表现,继续跑赢中、小盘股,自末次加息后3个月起至首次降息前6个月间大盘股转为跑输,过渡期末期自首次降息前6个月起大盘股再次跑赢,并延续至首次降息。3)2007年9月联储开始降息,首次降息至首次降息后一年间,中、小盘股跑赢,降息周期末期自末次加息前3个月至末次加息转为大盘股跑赢。

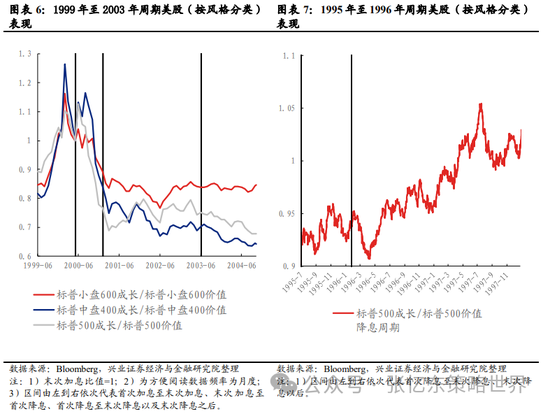

1999年-2003年周期,1)本轮加息周期中,中、小盘股跑赢,加息周期末期自末次加息前3个月起,大盘股相对中、小盘股的超额收益出现反弹。2)联储于2000年5月末次加息,由于联储前期持续收紧货币政策刺破科网泡沫,科网泡沫破裂背景下大盘股回调更明显,因此本轮货币政策过渡阶段中、小盘股跑赢大盘股。2000年5月至2001年1月,标普中盘400指数、标普小盘600指数分别跑赢标普500指数13.18bp、13.81bp。3)2001年1月联储首次降息,降息周期初期,科网泡沫破裂的持续影响下,中、小盘股继续跑赢大盘股,2002年4月大盘股相对中、小盘股的超额收益见底,自2002年4月至末次降息期间大盘股跑赢。

1994年-1996年周期,1)本轮加息周期中大盘股整体跑赢中、小盘股,标普500指数分别跑赢标普中盘400指数、标普小盘600指数4.23bp、7.36bp。分阶段看,加息周期初期自首次加息至首次加息后5个月,大盘股跑赢;加息周期中期自首次加息后5个月至末次加息前2个月转为中、小盘股跑赢;加息周期末期自末次加息前2个月至末次加息,大盘股再次跑赢。2)1995年2月联储末次加息,本轮货币政策过渡周期初期大盘股跑赢,货币政策过渡期末期自首次降息前2个月至首次降息期间转为中、小盘股跑赢。3)联储于1995年7月末次降息,本轮降息周期中大盘股与中、小盘股的表现无明显差异,降息周期初期自首次降息至首次降息后1个月,中、小盘股跑赢,而后转为大盘股跑赢。

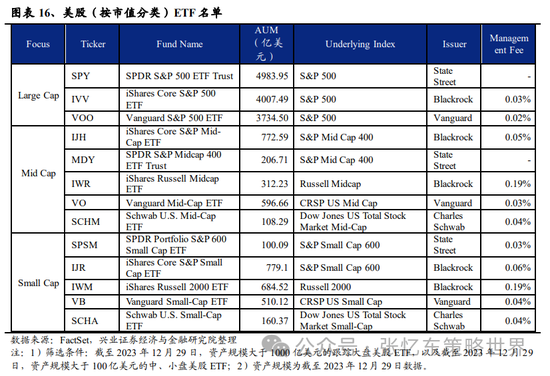

1.3.2、美股(按市值分类)ETF名单

以下分别为跟踪大盘股、中盘股及小盘股的ETF名单。

跟踪大盘美股的ETF主要以跟踪标普500指数的ETF为主,包含了SPDR S&P 500 ETF Trust(代码:SPY)、iShares Core S&P 500 ETF(代码:IVV)及VanguardS&P 500 ETF(代码:VOO)。

跟踪中盘美股的ETF包含以标普中盘400指数为基准的iShares Core S&P Mid-Cap ETF(代码IJH)、SPDR S&P Midcap 400 ETF Trust (代码:MDY)以及追踪罗素中盘指数的Vanguard Mid-Cap ETF(代码:VO)和追踪CRSP US Mid Cap指数的iShares Russell Midcap ETF(代码:IWR)。

小盘股ETF名单中包含以标普小盘600指数为基准的SPDR Portfolio S&P 600 Small Cap ETF(代码:SPSM)、iShares Core S&P Small Cap ETF(代码:IJR),跟踪罗素2000指数的iShares Russell 2000 ETF(代码:IWM),跟踪CRSP US Small Cap指数的VanguardSmall-Cap ETF(代码:VB)以及跟踪Dow Jones US Total Stock Market Small-Cap指数的Schwab U.S. Small-Cap ETF(代码:SCHA)。

二、联储末次加息后新兴市场较美股的表现与经济基本面的相对强弱有关,货币政策过渡期拉美市场往往领跑新兴市场

2.1、暂停加息后新兴市场较美股的表现与经济基本面的相对强弱有关

历次暂停加息后新兴市场股市较美股的表现与经济基本面的相对强弱有关。

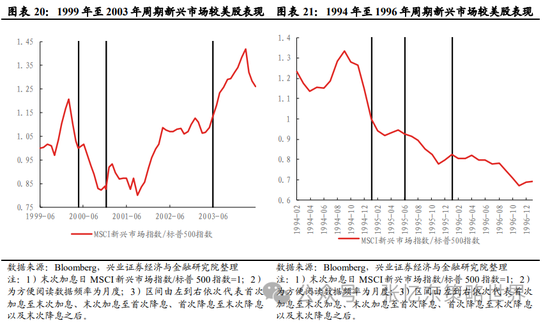

2018年12月-2020年3月及1995年2月-1996年1月,新兴市场表现弱于美股表现,标普500指数分别跑赢MSCI新兴市场指数9.08bp、25.02bp。

2006年6月-2008年12月及2000年5月-2003年6月,美股分别受到次贷危机及科网泡沫破裂的影响而大幅回调,美国经济基本面较新兴市场更脆弱,因此在上述两轮周期内,新兴市场表现较美股更好,MSCI新兴市场指数分别跑赢标普500指数7.30bp、8.70bp。

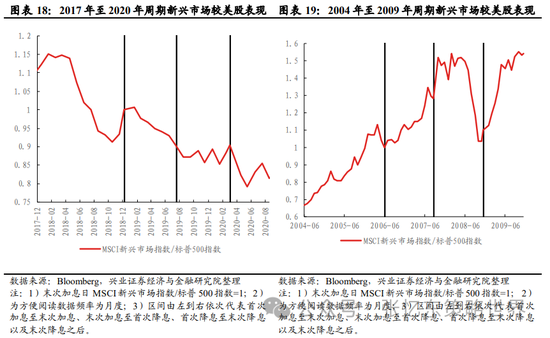

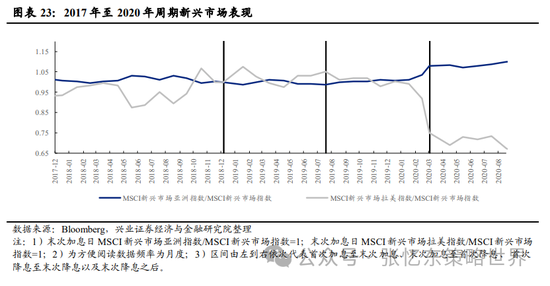

2017年-2020年周期,1)本轮加息周期中,新兴市场跑输美股,首次加息后3个月MSCI新兴市场指数较标普500指数的超额收益见顶,随后新兴市场开始跑输美股,该趋势延续至末次加息前2个月,虽然自2018年10月起至末次降息期间新兴市场较美股表现开始反弹,但反弹幅度不及此前跑输的幅度。2)2018年12月联储末次加息,本轮货币政策的过渡阶段中新兴市场跑输美股,MSCI新兴市场指数跑输标普500指数11.72bp,2019年1月MSCI新兴市场较标普500指数的超额收益见顶,随后新兴市场开始跑输美股并延续至首次降息。3)联储于2019年7月首次降息,本轮降息周期新兴市场小幅跑赢美股,MSCI新兴市场指数较标普500指数跑赢0.28bp,首次降息后6个月MSCI新兴市场指数较标普500指数超额收益见底,随后转为新兴市场跑赢。

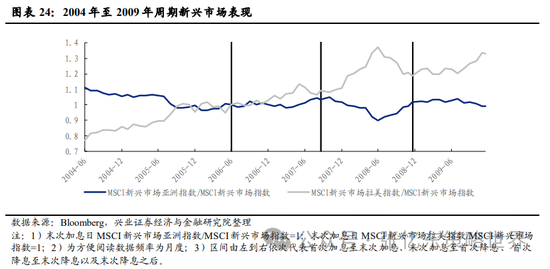

2004年-2009年周期,1)本轮加息周期中,新兴市场表现优于美股,自首次加息至末次加息前2个月间MSCI新兴市场指数持续大幅跑赢标普500指数,自末次加息前2个月起转为标普500指数跑赢。2)联储于2006年6月末次加息,本轮联储货币政策过渡期阶段,新兴市场持续跑赢美股,2006年6月-2007年9月MSCI新兴市场指数相较标普500指数的超额收益达33.74bp。3)2007年9月联储开始降息,降息周期中新兴市场表现整体不及美股,首次降息后5个月MSCI新兴市场指数相对标普500指数的超额收益见顶,随后新兴市场开始跑输,自2008年5月起至末次降息期间MSCI新兴市场指数大幅跑输标普500指数。

1999年-2003年周期,1)本轮加息周期中,新兴市场小幅跑赢美股,1999年6月-2000年5月MSCI新兴市场指数跑赢标普500指数0.07bp,降息周期初期新兴市场跑赢美股,末次加息前3个月MSCI新兴市场指数较标普500指数的超额收益见顶,随后新兴市场开始跑输。2)2000年5月联储末次加息,本轮货币政策过渡期新兴市场明显跑输美股,2000年5月-2001年1月MSCI新兴市场指数跑输标普500指数16.05bp。3)联储于2001年1月首次降息,本轮降息周期内,由于美股受科网泡沫破裂影响回调明显,因此新兴市场表现优于美股。首次降息后6个月MSCI新兴市场指数较标普500指数的超额收益见底,随后新兴市场较美股的表现开始反弹并持续至末次降息。

1994年-1996年,1)本轮加息周期中,新兴市场表现不及美股,首次加息后7个月MSCI新兴市场指数较标普500指数的超额收益见顶,而后新兴市场开始跑输美股并持续至末次加息。2)联储于1995年1月末次加息,由于联储前期的加息并未使得美国经济受挫,因此本轮联储货币政策过渡期新兴市场跑输美股,MSCI新兴市场指数跑输标普500指数9.85bp。3)1995年6月联储开始降息,本轮美国经济实现“软着陆”,因此在降息周期内新兴市场的表现不及美股,本轮降息周期中MSCI新兴市场指数跑输标普500指数12.70bp,降息周期初期新兴市场大幅跑输美股,首次降息后5个月MSCI新兴市场指数较标普500指数的超额收益见底,随后新兴市场转为跑赢并持续至末次降息。

2.2、联储货币政策的过渡期拉美新兴市场往往领跑新兴市场

2.2.1、历次末次加息至末次降息阶段新兴市场表现

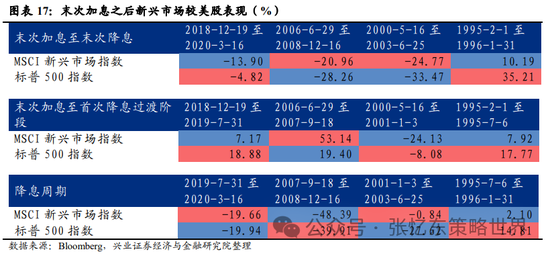

在联储货币政策的过渡期中拉美市场往往领跑新兴市场。除1995年2月-1995年7月外的3轮过渡期中,MSCI新兴市场拉美指数的表现在新兴市场内部最优。

2018年12月-2019年7月、2006年6月-2007年9月及2000年5月-2001年1月,MSCI新兴市场拉美指数分别跑赢MSCI新兴市场指数5.38bp、14.02bp及17.32bp。

随着联储正式开启降息,拉美新兴市场表现则往往会受到压制。

MSCI新兴市场拉美指数分别在2019年7月-2020年3月、2007年9月-2008年12月及2001年1月-2003年6月的3轮降息周期内大幅下跌42.75%、43.80%及14.97%,表现远不及联储货币政策过渡期。

2017年-2020年周期,1)本轮加息周期中,拉美新兴市场表现较好,MSCI新兴市场拉美指数较MSCI新兴市场指数跑赢7.07bp。2)2018年12月联储末次加息,本轮货币政策的过渡阶段中拉美市场表现较好。拉美新兴市场方面,过渡阶段初期MSCI拉美市场指数跑赢MSCI新兴市场指数,随后自2019年1月至2019年4月拉美市场较整体新兴市场的超额收益开始收窄,2019年4月MSCI拉美市场指数较MSCI新兴市场指数的超额收益见底,自2019年4月至联储首次降息期间,拉美市场再次跑赢整体新兴市场。亚洲新兴市场方面,联储货币政策过渡阶段初期亚洲新兴市场小幅跑赢整体新兴市场,末次加息后3个月MSCI新兴市场亚洲指数较MSCI新兴市场指数超额收益见顶,随后亚洲新兴市场的表现开始走弱并持续至首次降息。3)联储于2019年7月首次降息,本轮降息周期亚洲新兴市场领跑,而拉美新兴市场的表现则不及过渡期。亚洲新兴市场方面,降息周期内MSCI新兴市场亚洲持续跑赢MSCI新兴市场指数,且自末次降息前2个月起亚洲新兴市场较整体新兴市场的超额收益进一步扩大。相较而言,拉美新兴市场在本轮降息周期内回调幅度较大,降息周期开启后MSCI新兴市场拉美指数就持续跑输MSCI新兴市场指数,尤其自末次降息前2个月至末次降息阶段,MSCI新兴市场指数较MSCI新兴市场拉美指数的超额收益进一步扩大。

2004年-2009年周期,1)本轮加息周期中,新兴市场内部拉美新兴市场领跑,加息周期中MSCI新兴市场拉美指数持续跑赢MSCI新兴市场指数。2)联储于2006年6月末次加息,本轮联储货币政策过渡期阶段,新兴市场内部拉美新兴市场领跑,末次加息至首次降息前3个月间,MSCI新兴市场拉美指数持续大幅跑赢MSCI新兴市场指数,货币政策过渡期末期自首次降息前3个月至首次降息期间拉美市场开始跑输。3)2007年9月联储开始降息,降息周期中拉美新兴市场表现较好。拉美新兴市场方面,首次降息后起至首次降息后9个月间MSCI新兴市场拉美指数持续跑赢MSCI新兴市场指数,2008年6月MSCI新兴市场拉美指数较MSCI新兴市场指数超额收益见顶,随后拉美新兴市场开始跑输并延续至末次降息。亚洲新兴市场方面,降息周期初期亚洲新兴市场跑输整体新兴市场,MSCI新兴市场亚洲指数相较MSCI新兴市场指数的超额收益于2008年6月见底,自2008年6月其至末次降息期间亚洲新兴市场跑赢。

1999年-2003年周期,1)本轮加息周期中,新兴市场内部拉美新兴市场领跑,1999年6月-2000年5月MSCI新兴市场拉美指数跑赢MSCI新兴市场指数2.15bp。2)2000年5月联储末次加息,本轮货币政策过渡期新兴市场内部拉美新兴市场领跑。拉美新兴市场方面,自末次加息至首次降息期间MSCI新兴市场拉美指数持续跑赢MSCI新兴市场指数,区间超额收益达17.32bp。亚洲新兴市场方面,过渡期MSCI新兴市场亚洲指数跑输MSCI新兴市场指数10.25bp。3)联储于2001年1月首次降息,本轮降息周期内亚洲新兴市场表现优于拉美新兴市场。亚洲新兴市场方面,首次降息至末次降息前11个月间,MSCI新兴市场亚洲指数持续跑赢MSCI新兴市场指数,2002年7月MSCI新兴市场亚洲指数较MSCI新兴市场指数的超额收益见顶,随后开始回落。拉美新兴市场方面,降息周期初期拉美市场跑赢整体新兴市场,首次降息后6个月MSCI新兴市场拉美指数较MSCI新兴市场指数的超额收益见顶,随后开始回落,2001年7月-2002年9月MSCI新兴市场拉美指数大幅跑输MSCI新兴市场指数,虽然2002年9月起至末次加息拉美新兴市场较整体新兴市场的表现开始反弹,但反弹力度不及此前回调幅度。

1994年-1996年,1)本轮加息周期中,新兴市场内部亚洲新兴市场小幅跑赢拉美新兴市场。2)联储于1995年1月末次加息,货币政策过渡期间新兴市场内部亚洲新兴市场领跑。亚洲新兴市场方面,末次加息后1个月起至首次降息前2个月MSCI新兴市场亚洲指数较MSCI新兴市场指数的超额收益见底,随后亚洲新兴市场表现开始反弹。拉美新兴市场方面,货币政策过渡阶段初期,拉美新兴市场跑输整体新兴市场,MSCI新兴市场拉美指数较MSCI新兴市场指数于1995年3月见底,随后拉美新兴市场开始反弹,但反弹力度不及此前的回调幅度。3)1995年6月联储开始降息,本轮降息周期内新兴市场内部拉美新兴市场领跑。拉美新兴市场方面,降息周期初期,拉美新兴市场小幅跑赢整体新兴市场,而后自1995年9月起转为跑输,1995年10月MSCI新兴市场拉美指数较MSCI新兴市场指数超额收益见底,随后拉美新兴市场开始反弹并持续至末次降息。亚洲新兴市场方面,本轮降息周期中亚洲新兴市场跑输整体新兴市场,MSCI新兴市场亚洲指数较MSCI新兴市场指数跑输6.73bp。

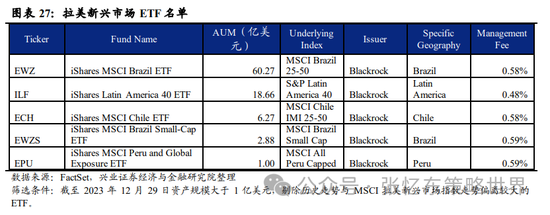

2.2.2、拉美新兴市场ETF名单

以下为跟踪拉美新兴市场的ETF名单,其中iShares MSCI Brazil ETF(代码:EWZ)、iShares Latin America 40 ETF(代码:ILF)及iShares MSCI Chile ETF(代码:ECH)规模较大。

iShares MSCI Brazil ETF(代码:EWZ),截至2023年12月29日资产规模超60亿美元,跟踪MSCI Brazil 25-50指数。截至2023年12月29日,MSCI拉美新兴市场指数中巴西市场权重达61.34%。

iShares Latin America 40 ETF(代码:ILF),截至2023年12月29日资产规模达18.66亿美元,跟踪S&P Latin America 40指数。

iShares MSCI Chile ETF(代码:ECH),截至2023年12月29日资产规模超6亿美元,跟踪MSCI Chile IMI 25-50指数。截至2023年12月29日,MSCI拉美新兴市场指数中智利市场权重为5.41%。

三、风险提示

大国博弈风险:中美大国博弈的大背景下,围绕经贸、科技、金融等方面的摩擦或会影响相关行业、公司开展正常生产经营活动等。

美国货币紧缩超预期风险:联储更超预期的加息,引发全球资产估值进一步压缩,甚至引发金融体系稳定性担忧。

全球经济增速下行超预期风险:美国经济减速这一中期方向下,美国经济动能将持续回落,存在外溢效应超预期风险。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王旭